En 2008, se desató el infierno en el mercado inmobiliario español, lo que provocó una crisis financiera y un estancamiento. ¿Cuáles fueron las principales causas del declive económico de España?

- España estaba en auge a principios del siglo XXI. El PIB aumentó en un tercio y el empleo aumentó en 12,2 puntos porcentuales.

- Los factores que impulsaron el crecimiento también contribuyeron a la recesión económica posterior.

- La adopción del euro en 1999 redujo las tasas de interés nominales y eliminó el riesgo de tipo de cambio, lo que alimentó la expansión crediticia y una burbuja inmobiliaria.

- La posición de inversión internacional neta se volvió negativa en el 80 % del PIB (alrededor de 1 billón de euros), el déficit por cuenta corriente se amplió y la economía perdió competitividad.

- En el sector bancario, la principal fuente de crisis financiera fue el mal funcionamiento regulatorio de las cajas de ahorros y el desarrollo del mercado de titulización.

España fue una de las economías más golpeadas durante la crisis financiera mundial y la crisis de la Eurozona. Entre 2009 y 2013, el PIB del país cayó un 8,8%, mientras que la tasa de desempleo aumentó hasta el 26,1%. El mercado laboral aún tiene que recuperarse de este shock de varios años. El desempleo es el más alto de la zona del euro, con un 12,7% (datos de abril de 2023). ¿Qué factores desencadenaron el infierno económico en España?

Los economistas Patricia Patiño, Mariano Herrera y Fernando Restoi en un artículo científico titulado La crisis bancaria de 2008-14 en España Los orígenes de la crisis bancaria en España se dividen en macroeconómicos y bancarios.

Factores macroeconómicos

Durante la década de 1990 y principios de este siglo, la economía española creció a un ritmo dinámico. Entre 2000 y 2007, el PIB aumentó en más de un tercio. Como resultado, hubo una rápida convergencia de los ingresos dentro de la zona del euro. El PIB per cápita de España fue el 94,8% de la media de la Eurozona en 2007. El mercado laboral estaba en buena forma. La tasa de empleo aumentó 12,2 puntos porcentuales en los primeros siete años del siglo XXI y el desempleo cayó del 13,8% al 8,2%. Sin embargo, los factores que estimularon el crecimiento también contribuyeron al declive económico más adelante.

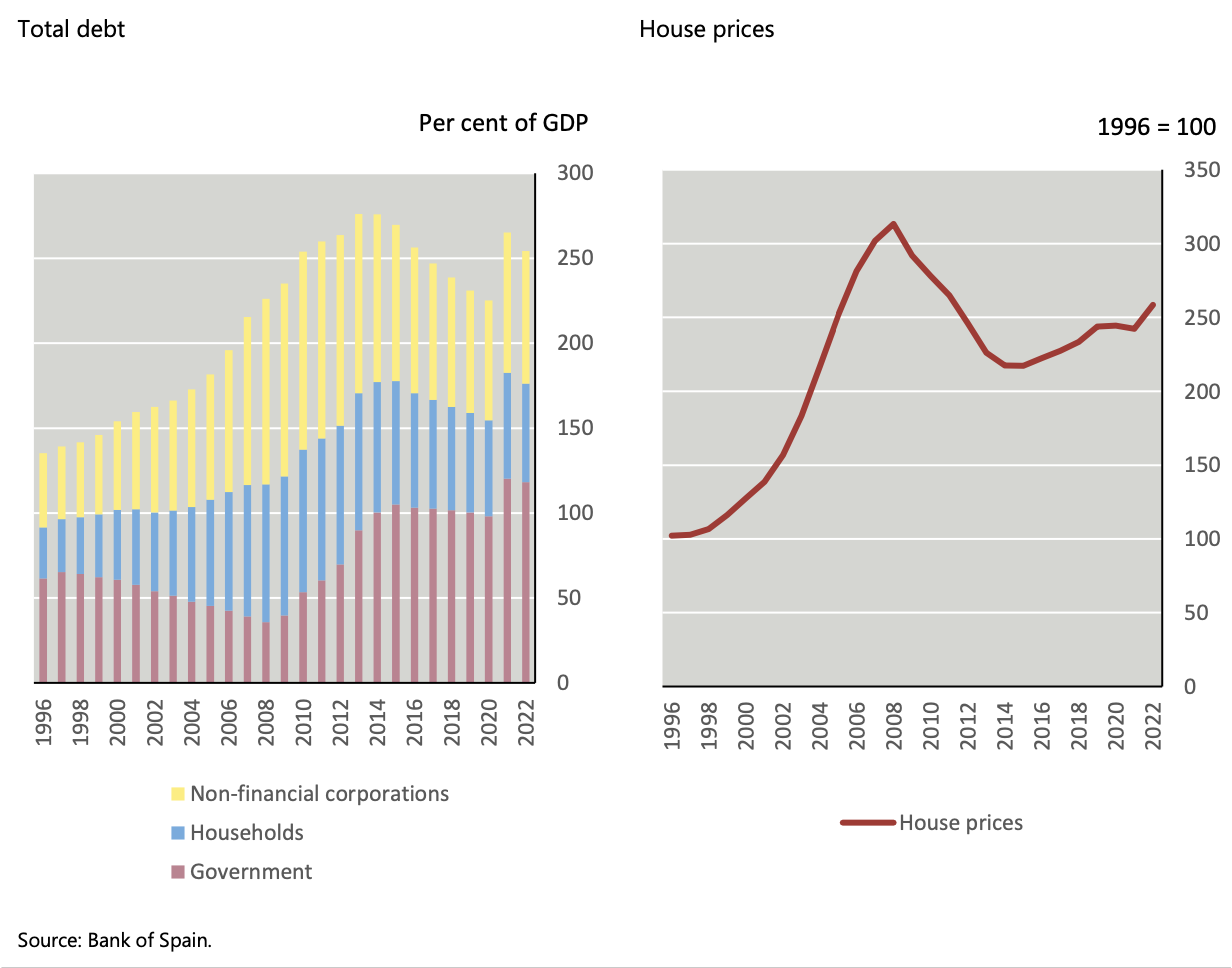

En 1999, España adoptó el euro, lo que supuso unos tipos de interés nominales más bajos y la eliminación del riesgo de tipo de cambio. ¿Qué significa esto para la economía? Primero, el costo del financiamiento externo disminuye. En segundo lugar, se está abriendo el acceso a los mercados financieros y de capitales en otros países de la zona del euro. Ambos eventos estimulan el capital y el crédito del sector privado no solo a nivel nacional sino también en los mercados extranjeros. Uno de los gráficos a continuación muestra que la posición de inversión internacional neta (la diferencia entre los activos y pasivos de un país frente al resto del mundo) se ha vuelto fuertemente negativa en el 80% del PIB (1 billón de euros).

Parámetros macroeconómicos básicos

La deuda del sector privado ascendió al 100% del PIB en 2007, impulsada principalmente por los préstamos hipotecarios. Así, una alta tasa de crecimiento económico está asociada con desequilibrios macrofinancieros simultáneamente crecientes (deuda del sector privado y fuerte posición de inversión internacional neta negativa).

Esto creó una burbuja en el mercado inmobiliario. Los precios de la vivienda se duplicaron en términos reales (teniendo en cuenta la inflación) durante los años 2000-2007, mientras que aumentaron un 150% en términos nominales. La demanda en el mercado de la vivienda fue muy fuerte, a pesar de la alta dinámica de la construcción de vivienda nueva (oferta), los precios se mantuvieron altos. Al mismo tiempo, los costes laborales unitarios crecieron más rápido que la media de la zona del euro, ya que la productividad fue inferior al crecimiento de los salarios nominales. Esto ha empeorado la competitividad internacional y ha profundizado el déficit en cuenta corriente.

Deuda bruta (% del PIB) y dinámica del precio de la vivienda (1996=100)

Como apuntan Patricia Patiño, Mariano Herrera y Fernando Restai (2023) las instituciones económicas en los años previos a la crisis de 2008 señalaron desequilibrios macroeconómicos (endeudamiento excesivo del sector privado, burbuja en el mercado inmobiliario) y debilidades estructurales de la economía (baja eficiencia, pérdida de competitividad). Si bien estas instituciones tenían razón al desentrañar las amenazas, a menudo creían que era posible una asimilación gradual de los desequilibrios. En lugar de absorber estas distorsiones, hubo una gran corrección en los precios de la vivienda.

La desestabilización de los sectores financiero e inmobiliario en los Estados Unidos condujo a un endurecimiento de las condiciones monetarias globales. La liquidez del sector bancario español colapsó, limitando las fuentes de crédito y la expansión económica. Como resultado, los precios de la vivienda cayeron, lo que provocó una caída en los ingresos presupuestarios. Así, la política fiscal se ató las manos mientras el Sistema Europeo de Bancos Centrales (SEBC) respondía a la crisis con mucho retraso. Persistió el estancamiento, se agravó la estabilidad financiera y los años siguientes provocaron una crisis crediticia en los países del sur de Europa, lo que provocó la virtual sequedad del acceso de los bancos a los recursos financieros en España.

Ver también: La UE no sabe en qué gasta España el dinero de KPO, anuncia auditoría del comité de presupuesto

Lagunas en el sector bancario, a saber, el funcionamiento de las cajas de ahorros

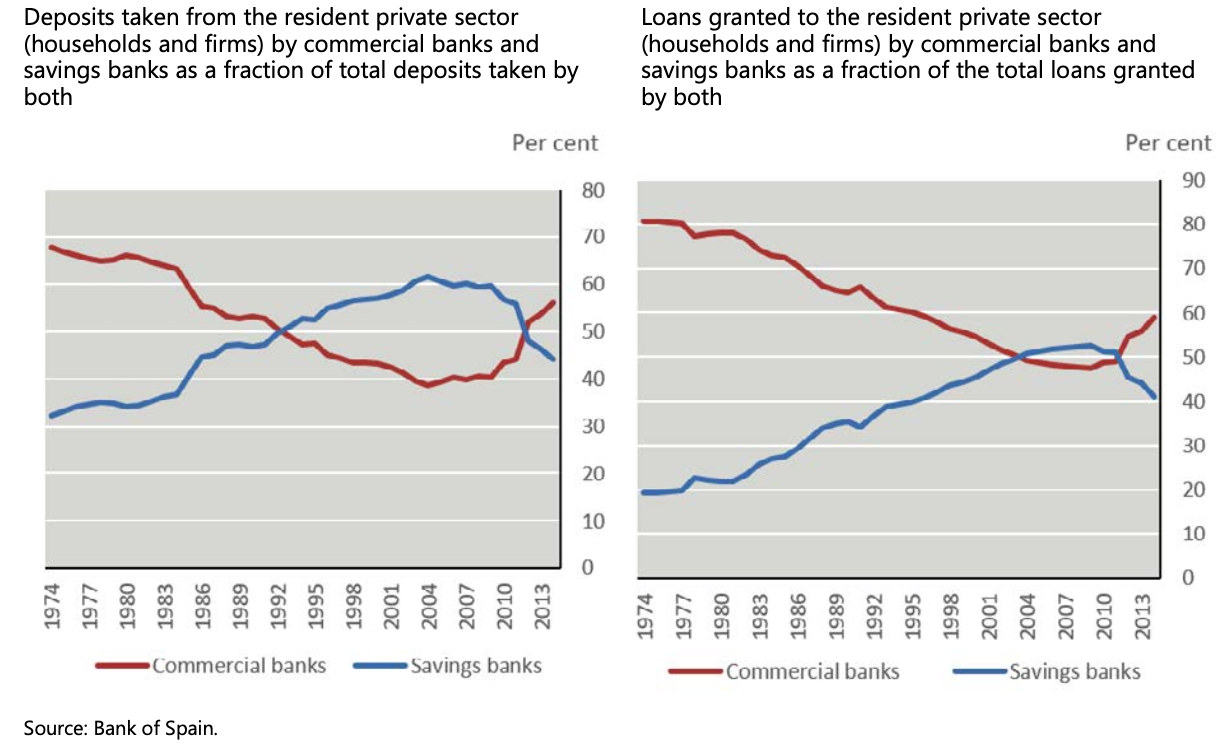

El catalizador de la crisis económica en España fueron las lagunas en el sector bancario, principalmente a través de las cajas de ahorros (los llamados cuasibancos), que jugaron un papel clave en la causa de la crisis financiera mundial en general. Junto con los bancos comerciales, eran las principales entidades financieras del mercado español. En principio, realizaban la misma función que los bancos comerciales, excepto que estaban sujetos a una menor disciplina de mercado (por ejemplo, falta de requisitos discrecionales y de capital) y tenían limitaciones para obtener capital. No podían emitir acciones, por lo que tenían que retener las ganancias para aumentar el capital.

La participación de las cajas de ahorro aumentó significativamente en las décadas de 1970, 1980 y 1990, y la participación de los depósitos del sector privado en estas instituciones aumentó de alrededor del 30% al 60%. Adicionalmente, las cajas de ahorros jugaron un mayor papel en la promoción del crédito antes de 2008. Entre 2000 y 2007, los bancos comerciales representaron el 37% del aumento de los préstamos hipotecarios a los hogares y las cajas de ahorros el 57%.

Depósitos y préstamos del sector bancario desglosados por bancos comerciales y cajas de ahorros

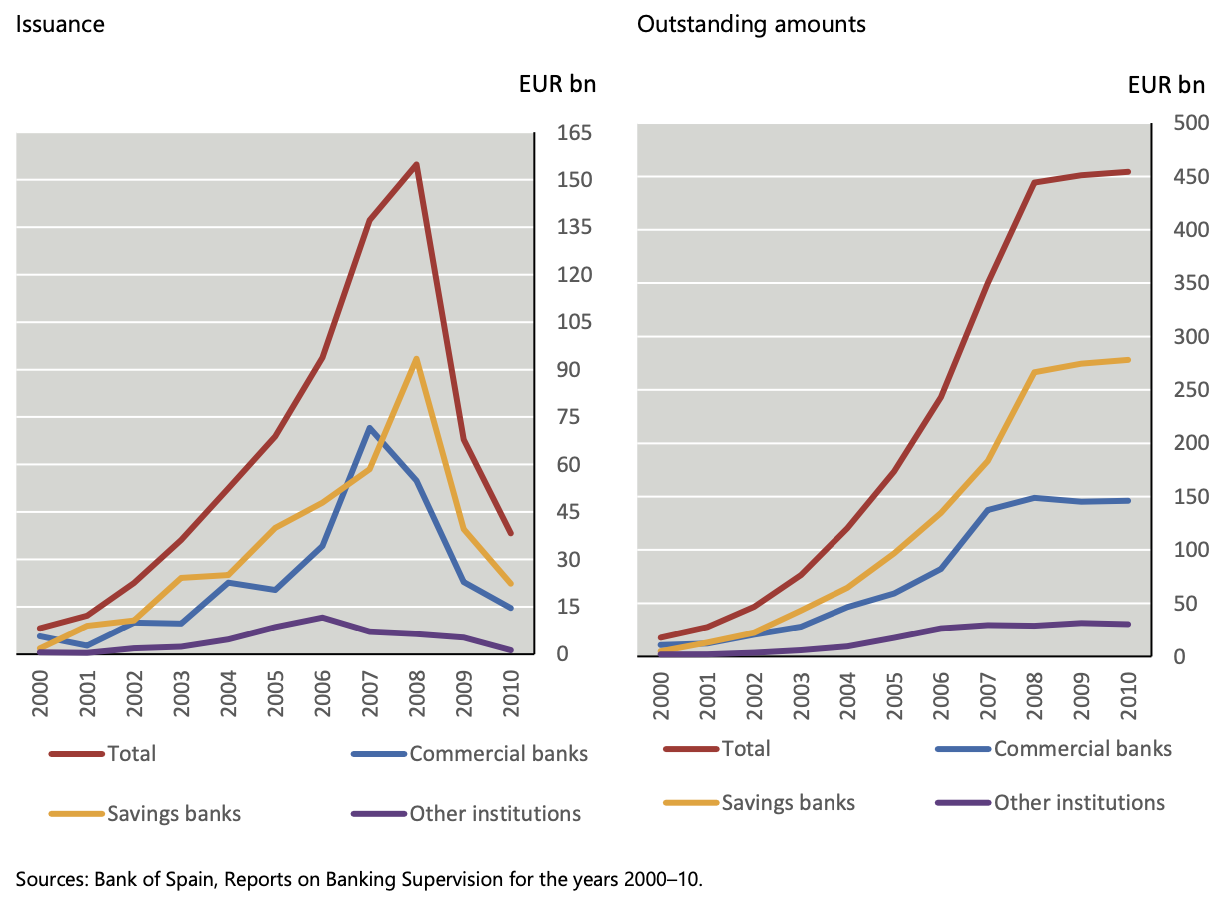

No habría nada malo con los parabancos si utilizaran el mecanismo de garantía de financiación para su actividad crediticia. España ha desarrollado el segundo mayor mercado de defensa de la UE (después del Reino Unido). “Explicamos el concepto de mecanismo de defensa en el texto.Causas de la crisis financiera mundial de 2007-2009 [ANALIZA]En ella escribimos:

Tenía [mechanizm sekurytyzacji] Transferir todo el riesgo de crédito a los inversores como consecuencia de aislar del balance los activos del banco relacionados con la emisión de préstamos de baja calidad y, sobre esa base, emitir valores garantizados con el producto de la devolución de estos préstamos hipotecarios.

Ver también: España invertirá ingentes fondos en el Corredor Atlántico

Esto desencadenó la crisis financiera porque el mecanismo de titulización se utilizó para otorgar préstamos de baja calidad, lo que aumentó el riesgo crediticio en el sector bancario. Cuando las turbulencias en los mercados financieros y las condiciones monetarias se endurecieron en 2008, aumentó el costo de la deuda a tasa flotante, lo que incrementó el nivel de quiebras entre los hogares altamente endeudados y empeoró la situación financiera y de liquidez en el sector bancario.

Valor de los Instrumentos Financieros de Titulización (Emisión y Circulación)

Resumen

La crisis económica en España fue causada tanto por factores globales (endurecimiento de las condiciones monetarias en los mercados financieros) como por factores internos (excesiva expansión del crédito, burbuja inmobiliaria, falta de regulaciones adecuadas en el sector bancario). La entrada en la Eurozona supuso que los tipos de interés reales se situaran en un nivel que no se ajustaba a las necesidades de la economía española. No hay espacio para que la política monetaria reduzca el crecimiento del crédito al sector privado y el auge inmobiliario. Como catalizador de la crisis, la excesiva liberalización del sector bancario, en particular el funcionamiento de las cajas de ahorros, aumentó el riesgo crediticio a través del mecanismo de titulización. El papel principal en la prolongación del estancamiento lo jugó la pérdida de competitividad internacional (aumento de los costes laborales unitarios), que recuperada en las condiciones de la unión monetaria se hizo inalcanzable a corto y medio plazo.

Polonia en la Eurozona, o reformas, reformas y reformas de nuevo

Todos los derechos reservados para el contenido.

Puntos de vista: 12

Seve Febus es colaborador de Diario Bernabéu, donde cubre temas de actualidad, noticias, negocios, tecnología, deportes, entretenimiento y estilo de vida. Su enfoque se centra en ofrecer información clara, precisa y fácil de comprender, ayudando a los lectores a mantenerse al día con los acontecimientos más relevantes. A través de una cobertura equilibrada y orientada al interés público, trabaja para destacar historias, tendencias y desarrollos que tienen impacto en la vida cotidiana de la audiencia.

More Stories

Spotify sufre fallos en su aplicación y usuarios reportan problemas de acceso

Más de 15 kilómetros de retenciones en la AP-4 en la operación retorno hacia Sevilla

El tiempo en España hoy, 7 de abril: lluvias intensas y descenso térmico en el oeste peninsular